どうも、アイルです。

約7年間、ネット起業家として収益を上げてきた僕ですが、僕にはゴールデンルールとも呼べるマイルールがあります。

それは『ビジネスで稼いで、投資で稼ぐ』、これが鉄板です。

そのゴールデンルールはまだサラリーマンだった頃、ロバートキヨサキの著書『金持ち父さん 貧乏父さん』で学びました。

ですので、本格的にネット起業する前は物販で稼いだお金でFXを実践し、ユーロ危機(2009年)の頃はスキャルピングで30秒で16万円勝ったり、1日の最高収益は75万円だったり、最高損失は150万円だったりしてました。

その後、ビジネスでトラブり全財産を失い、全くのPC音痴からネット起業し今に至る訳です。

そんな僕ですが実はですね…こっそり3年前から米国株を毎月買い続けていました。

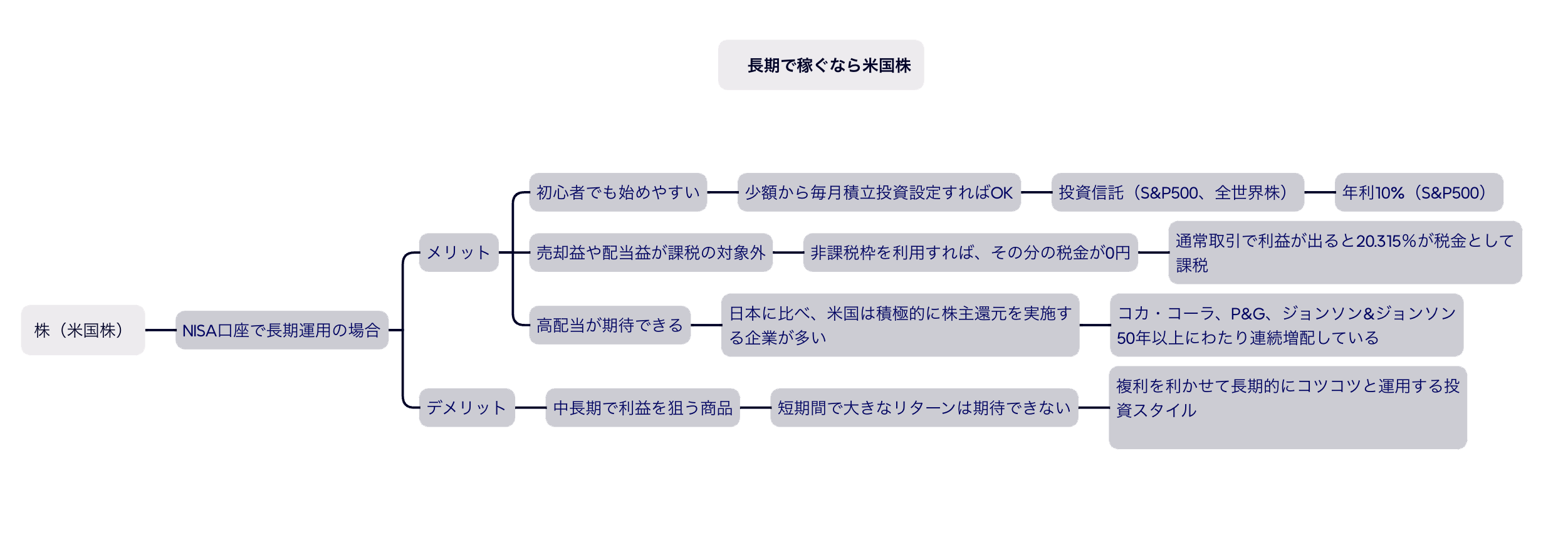

と言うのも当時少しNISA口座について勉強してみたところ、どうみても米国株の長期投資はメリットしかなかったからです。

とはいえ株の運用の初心者でしたので、それはそれは石橋を叩いて渡るように、毎月少額ずつ慎重に慎重に運用してきました。

そして、3年の月日が流れました。。。

その結果どうなったか?

今回、包み隠さずお話ししようと思います。

今この記事を読んでいる方はきっと将来の資産運用を考えて、NISA口座や米国株、長期投資に興味があるリテラシーの高い方だと思います。

そんなあなたには実際運用した僕の感想データと共にをお伝えしますので、きっと参考になるかと思います。

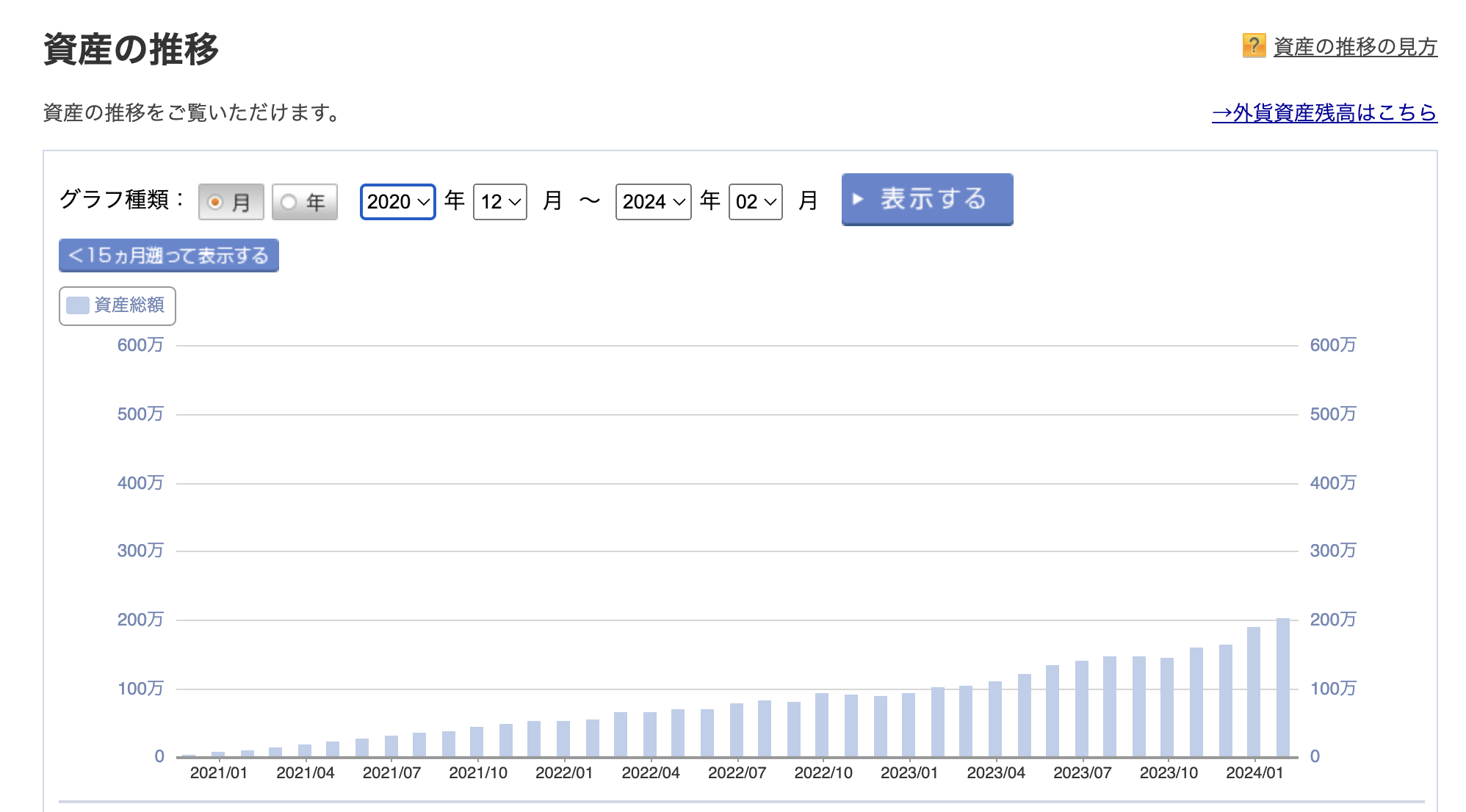

実際、僕が3年間運用した米国株の資産推移

こちらが実際、僕が3年間運用した米国株の資産推移です。

ちなみに3年間、米国株(S&P500)を毎月33333円を積立投資してきました。

(旧NISA口座は年間積み立て限度が40万円だったため)

その結果、含み益は約42万円となりました。(2024年2月現在)

労働は皆無、ほぼ放置でこの成績なので僕的には素晴らしいパフォーマンスだと思います。

ぶっちゃけ3年間、たまに口座チェックしてただけですからね。笑

もちろん、これで終わりでなく、これからも複利で回していますので、20年後が楽しみです^ ^

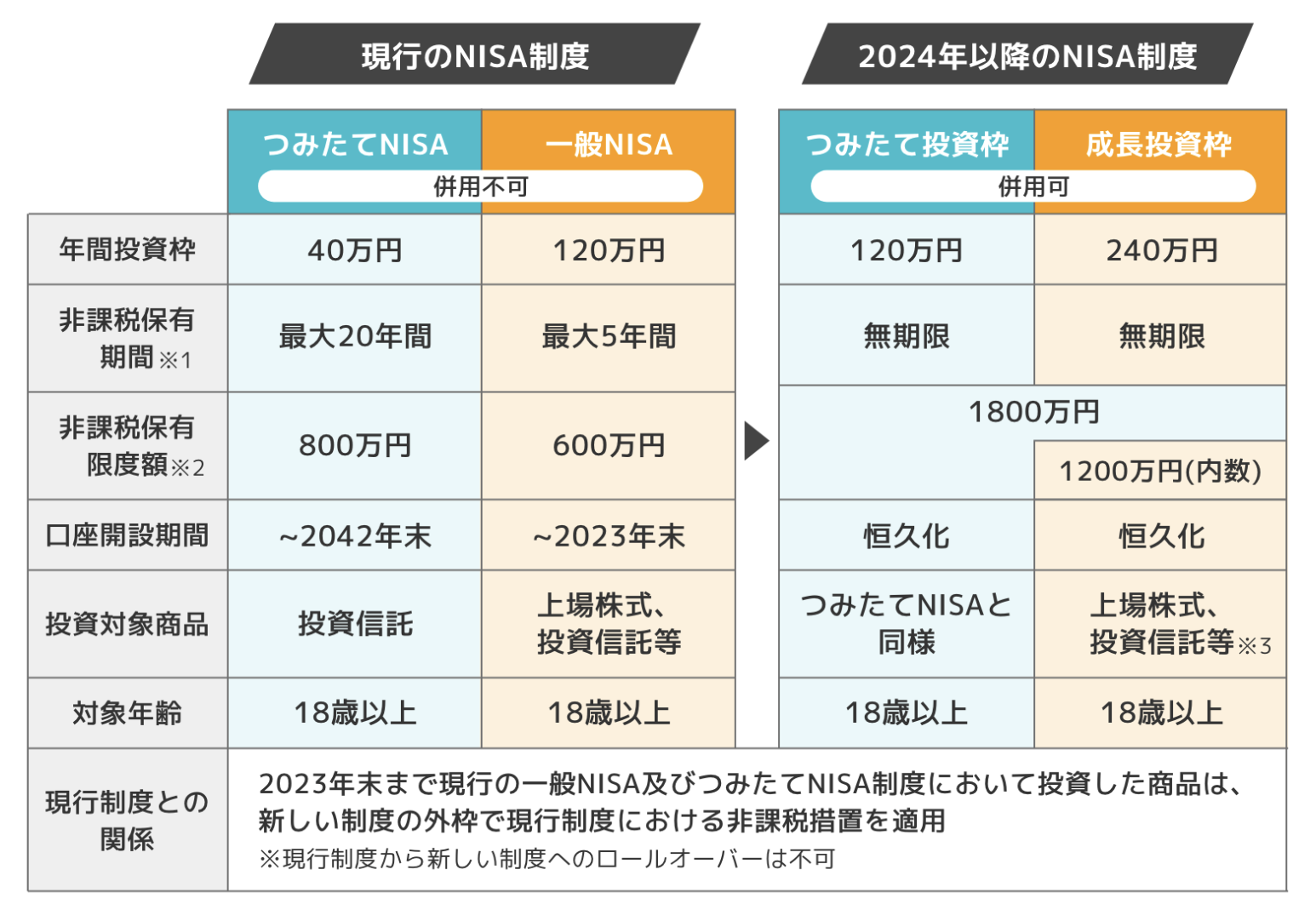

※ちなみに2024年1月からは新NISA口座に移行したため、毎月S&P500に8万円、全世界株に5万円積立投資しています。

(年間投資上限は、つみたて投資枠が年間120万円、成長投資枠が年間240万円、合計360万円へと大幅に拡大されたため)

旧NISAと新しいNISAの比較を貼っておきます。

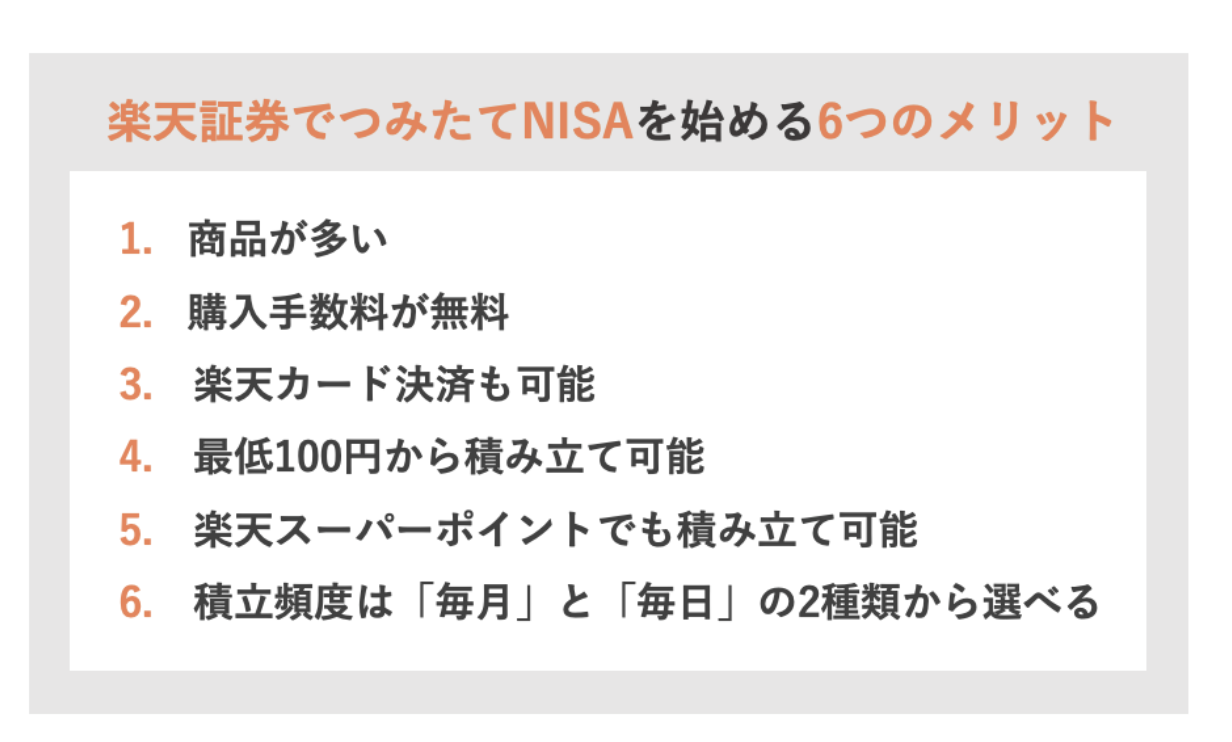

余談ですが僕は楽天証券の口座で運用してますので、毎月楽天ポイントが増えまくっています。

これはどういうことかというと、楽天証券の投資信託は、積立の引き落としに楽天カードのクレジットカード払いを設定すると、決済額100円につき最大1ポイントが貯まります。

つまり、つみたてNISAで楽天証券を利用するメリットの1つが、楽天ポイントが貯まる&使えることです。

貯まった楽天ポイントは、楽天市場や楽天モバイル、街中の楽天ポイント提携店舗で使えるだけでなく、毎月の積立額に充てることもできます。

資産運用しながら楽天ポイントも貯まっていきますので、メリットでしかないですね^ ^

つみたてNISAで楽天証券を利用するメリット

さて、ここまで読んでみて

(じゃ、私も米国株をやってみよう!)

といますぐ口座開設しようと思ったあなた、素晴らしい行動力です。

今なら15000円もらえる!楽天証券で積み立てNASAを始める

是非、このまま読み進めて基本的な知識を付けていきましょう。

それでは次に、僕が実際に株(米国株)NISA口座で運用して感じたメリット、デメリットからお話ししますね。

NISA口座で運用して感じたメリット、デメリット

メリット

1 複利効果で大きなリターンを得ることができる

長期運用で投資する期間が長ければ長いほど、複利の効果を得やすくなります。

複利の力は恐ろしいです。

まるで雪だるまのようにリターンが尻上がりに大きくなるため、運用期間をできるだけ長く確保することをおすすめします。

短期投資では、投資期間が短いため複利効果を十分に得ることはできません。したがって、複利によって資産を増やすことはあまり期待できないでしょう。

複利は長期投資によって威力を発揮します。

複利を存分に活用したい人は、長期で運用しましょう。

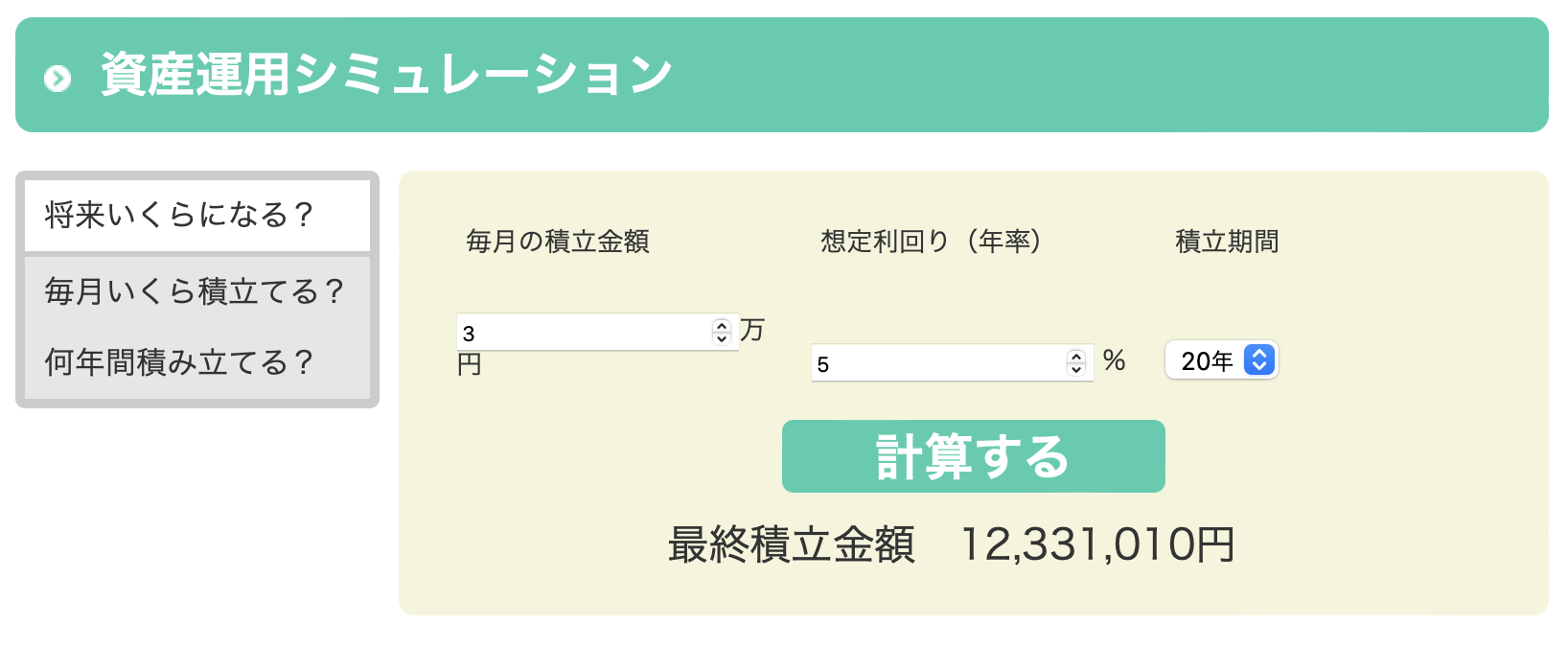

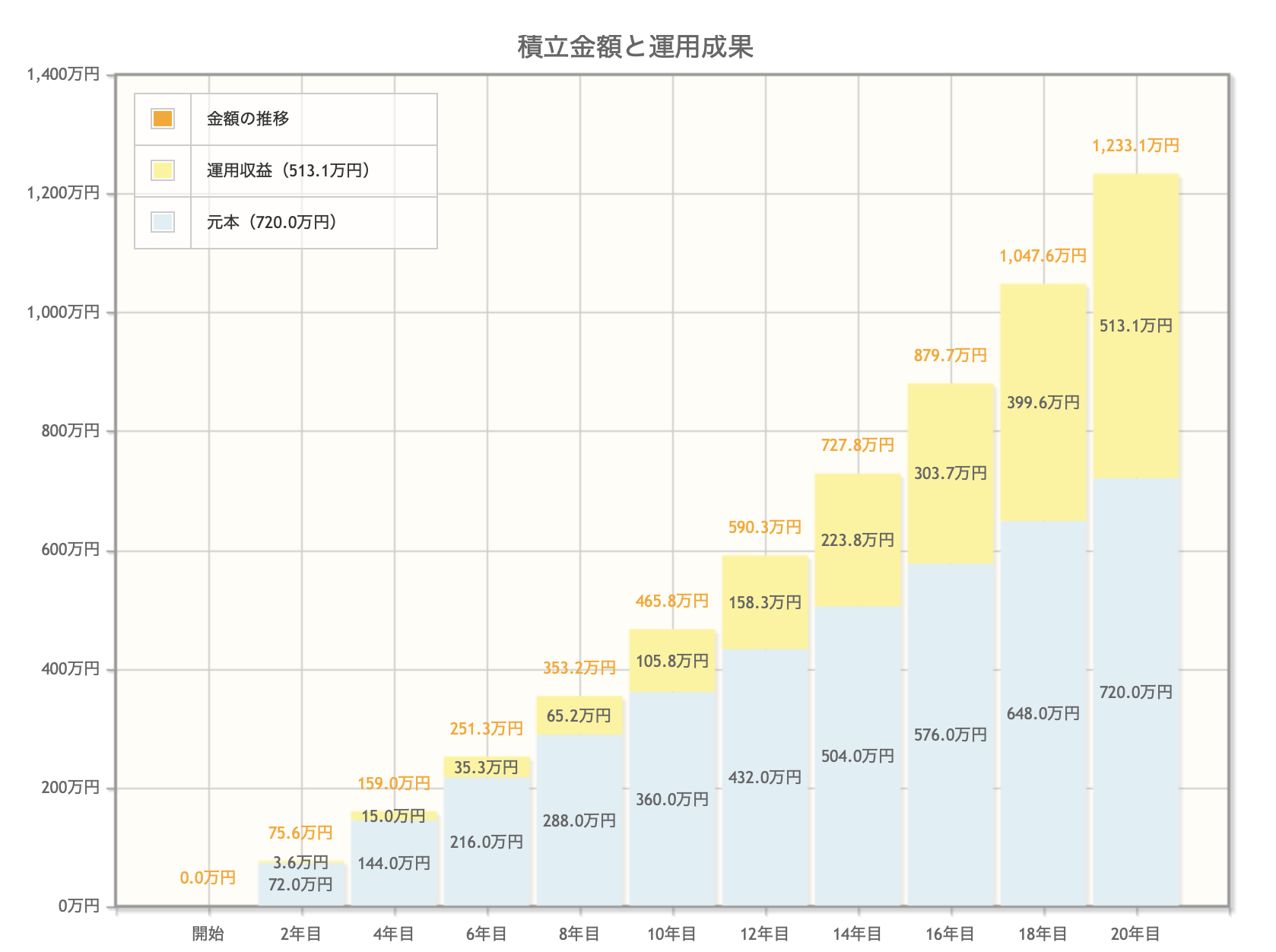

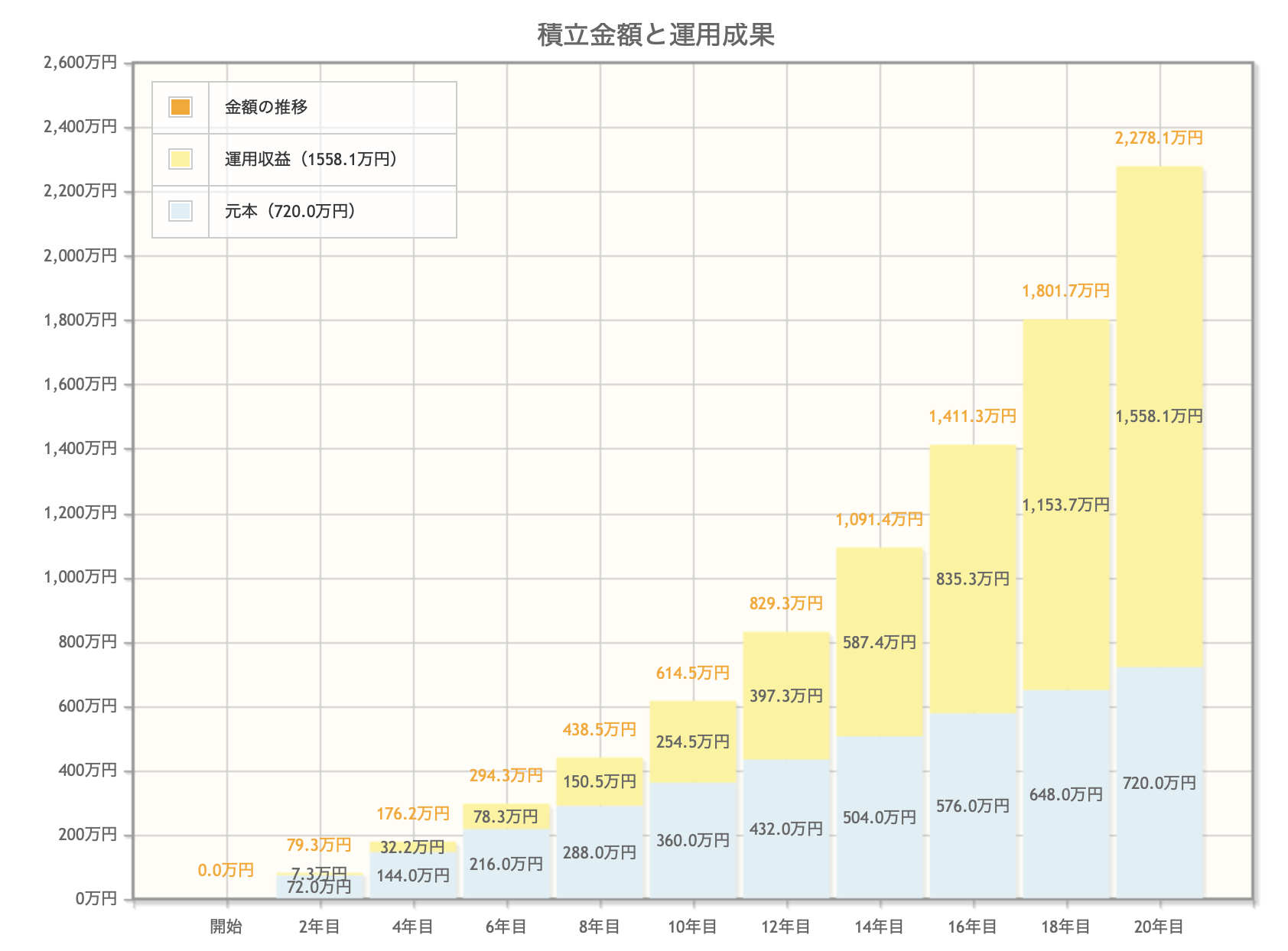

ここで複利効果をシミュレーションしてみましょう

毎月3万円の積立投資で20年間、利回り5%で複利運用した場合

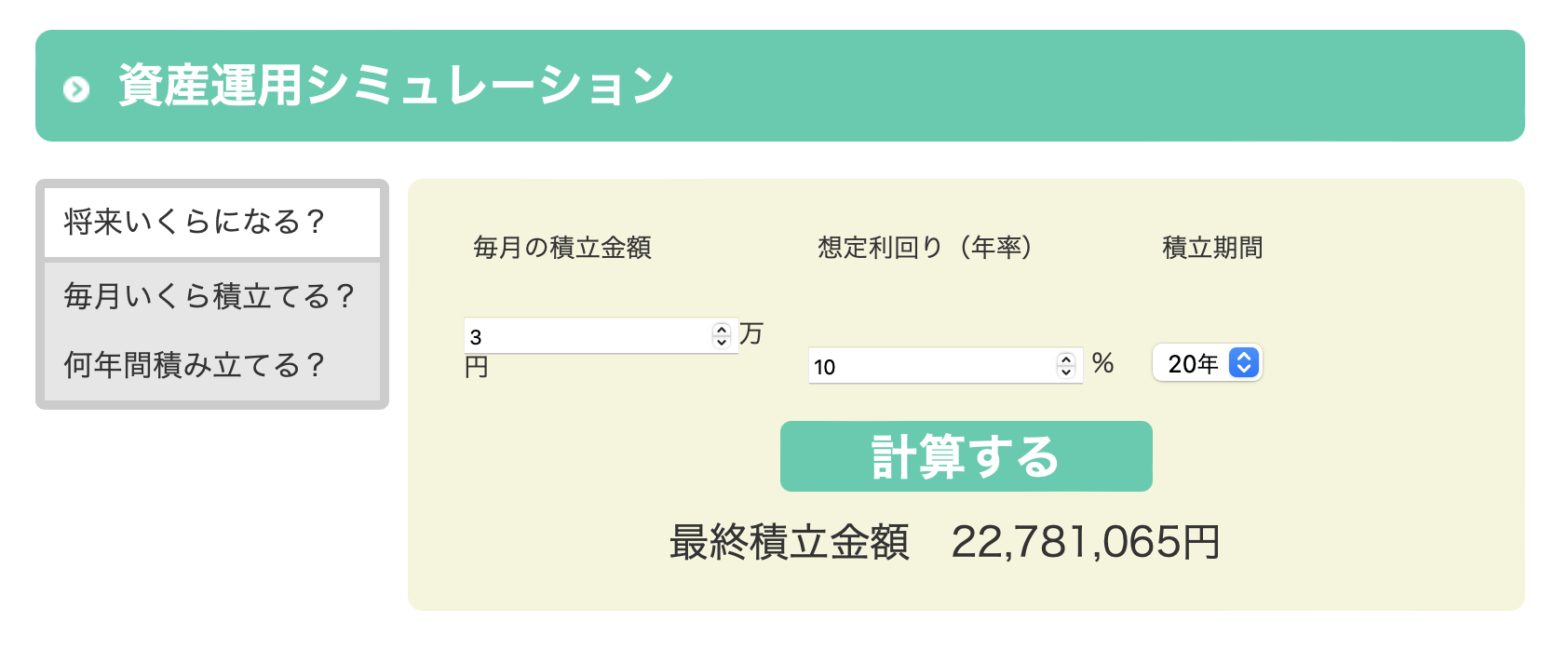

毎月3万円の積立投資で20年間、利回り10%で複利運用した場合

シミュレーションの結果、5%の複利運用だと約1233万円、10%の複利運用だと約2278万円に資産が増えていることが分かります。

このシミュレーションは決して机上の空論ではありません。

(ちなみに僕が運用している米国株S&P500の年利は約10%です)

どちらも投資元本が720万円であることを踏まえると、大きく増えたといえますよね。

その一方、現在の日本銀行の定期預金金利水準の0.002%ではどうでしょうか。

こちらは1434円しか増えていません。。。

長期投資をしても低すぎる金利では、複利の効果も残念な結果になるのは一目瞭然ですよね。

2 リスクを分散できる

短期投資はタイミング次第で売買を行うため、リターンが変動しやすくリスクが高い売買方法です。

しかし一方、長期投資は積立投資を同時に行うと、購入時期のリスク分散ができ、効率的な運用ができます。

買付価格は日々上下しています。

一度に購入してタイミングを見計らって売買する方法より、コツコツと買い増すことで平均購入単価も下げられる方法(ドルコスト平均法)の方が、リスクの低い購入方法と言えます。

3 値動きを頻繁に確認する必要がない

長期投資には、先ほどお話ししたドルコスト平均法の活用によるリスク軽減や長期投資による複利効果の恩恵など、多くのメリットがあります。

これらのメリットは、頻繁に値動きを確認しなくても、得ることができるものです。

日々値動きを注視しながら売買を行い、利益の獲得を目指す短期投資と比較すると、この点は大きく異なります。

ですので、頻繁に値動きを確認しなくても良い長期投資は、忙しい人や初心者にとっても取り組みやすい投資方法です。

僕も3年間、たまに口座チェックするだけでほとんど何もしていません。

ちなみに日々増えていく様子を観察するのもなかなか楽しいものです^ ^

というわけで長期投資にはリスクを分散できたり、複利効果を得ることができる、といったメリットがありました。

次にデメリットについても確認していきましょう。

デメリット

1 短期間の資産形成が難しい

通常、長期投資は積立投資と組み合わせて投資を行います。

そのため、積立投資を始めたばかりの数年間は、積み立てた総額も少なく、そこから生まれる利益も自ずと少額になりがちです。

さらに長期投資で効果を発揮する複利効果も、短期間では十分に活かすことができません。

長期投資は短期間では儲かりにくく、短期間で資産形成をするのが難しいのはこのためです。

2 取り崩したら意味がない

長期投資で形成した資産は取り崩さないようにしましょう。

当たり前ですが、増えた分を取り崩してしまうと複利運用の効果が減少してしまいます。

そのためにもある程度の期間は取り崩さないと計画を立て、取り崩さない工夫をすることも大事です。

今なら、15000円もらえる!楽天証券でつみたてNASAを始める

長期投資で失敗しないための3つの方法

初心者でも始めやすい長期投資ですが、さらに効果を高めるために最低限やるべきことを解説していきます。

長期投資を始める際は以下3つの点を意識しましょう。

①投資をする目的と目標額を決める

長期投資は投資のスタイルであって、具体的な方法ではありません。よって長期投資を行う際は、どのような方法や手段を用いるかを決める必要があります。

まずは、投資の目的と目標額を前もって明確にしましょう。

目標金額やそのお金が必要となる時期が明確になれば、リスク許容度に応じて、活用する商品や方法などが選べるようになります。

順を追って考えていくと、最終的に毎月投資すべき金額が算出できます。

②成長が見込める資産へ20年以上投資をする

資産を大きく増やすためのポイントは、成長が期待される資産へ投資を行うことです。

米国株式や世界株式のチャートを見てみると、上下を繰り返しながらも右肩上がりに成長していることがわかります。

このような資産が成長資産であり、長期投資に向いているといえるでしょう。

成長資産に長期で投資を行うと、投資した資産自体が増えることにつながり、複利効果を得ることが期待できます。

③コツコツ投資をすることを心掛ける

株式や投資信託などリスクのある金融商品は、ほぼ毎日価格が変動します。

これを価格変動リスクといいます。

このリスクを低減させるために、毎月一定額をコツコツと投資する方法を「ドルコスト平均法」といいます。

ドルコスト平均法で投資をすると、価格が高い時も安い時も毎月決まった額が購入でき、平均買付金額を引き下げる効果が期待できます。

【最後に】

いかがでしたでしょうか?

今回は僕自身が実際に米国株を長期運用して感じたこととそのデータを包み隠さずにお見せしました。

結論、ビジネスで稼いだら投資に回しましょう。

投資も色々ありますが、その中でも今回ご紹介したNISAを活用した長期投資は、忙しい人や初心者にとってもリスクが低く取り組みやすい投資方法です。

ぜひこの記事を参考にして、挑戦していただけたら嬉しく思います。

コメント